L’impatto del cambiamento climatico sulla vita delle imprese si preannuncia sempre più forte: non tanto (almeno al momento) per i suoi effetti diretti, che (secondo le previsioni) dovrebbero manifestarsi progressivamente nel tempo, quanto delle trasformazioni sempre più rilevanti – nelle normative, nelle sensibilità e nei valori collettivi, negli atteggiamenti dei consumatori, nelle scelte degli investitori e nelle logiche di erogazione delle banche – volte a combatterlo e/o a circoscriverne le possibili conseguenze. E un fenomeno simile si verifica in relazione alle altre tematiche di salvaguardia dell’ambiente (inquinamento urbano, rifiuti, pulizia dei mari ecc.) e di sostenibilità aziendale nell’accezione più generale (comprendendo in questo termine anche la salvaguardia dei diritti delle persone e la correttezza e trasparenza dei meccanismi di governance), aumentando la rilevanza delle iniziative di welfare aziendale e Corporate Social Responsibility (CSR).

Di qui il titolo, con il punto interrogativo. Dopo aver assistito per oltre un decennio all’esplodere di fenomeni (tuttora in atto) di digital disruption – di morte o radicale ridimensionamento cioè di interi comparti e di fallimento o di caduta nell’irrilevanza di molte imprese – siamo alle soglie, in linea con lo scenario sopra accennato, dell’esplodere di fenomeni simili, che potremmo battezzare (se qualcuno non lo ha già fatto prima) di eco-disruption o sustainability disruption?

I segnali che questo possa accadere ci sono. Ma anche le incognite sono molte: a partire da quelle sui tempi e sulla radicalità delle misure che i diversi Paesi decideranno di adottare, sulla base del raggiungimento o meno di accordi globali (su cosa fare e come ripartire sacrifici e costi) e del mantenimento o meno dell’appoggio popolare a fronte di misure che potrebbero risultare dolorose almeno per una parte della popolazione. Sono significative a questo proposito (pur con tutti i limiti che le promesse elettorali hanno) le cifre annue di spese federali previste nei loro programmi – per rendere carbon neutral l’economia statunitense – dai candidati democratici alle prossime elezioni presidenziali: 170 miliardi di $ Joe Biden, vicepresidente con Obama, il più moderato; 300 miliardi Elisabeth Warren, al momento la favorita come sfidante; addirittura 1630 miliardi (non molto meno dei 1930 del PIL italiano) Bernie Sanders, il più collocato a sinistra, lo stesso che promette una tassazione che arrivi per i redditi più elevati al 97 per cento.

I segnali che questo possa accadere, come ho detto, ci sono. E in questo articolo voglio evidenziare, senza nessun tentativo di organicità, alcuni di quelli che mi hanno recentemente colpito.

Indice degli argomenti

Le imprese operanti nei comparti energetici nell’occhio del ciclone

Le fonti energetiche rinnovabili sono in forte crescita, per il gioco congiunto delle innovazioni e della continua riduzione dei costi di produzione. Ma il processo di decarbonizzazione dell’economia appare lungo, anche nelle previsioni più ottimistiche. E i prodotti energetici di origine fossile (petrolio, gas, carbone) appaiono destinati a soddisfare per molto tempo ancora – in assenza di breakthrough tecnologici – una parte rilevante del fabbisogno energetico globale. Nonostante questo le imprese operanti in tali ambiti, a partire da quelle dell’oil & gas (ExxonMobil,Royal Dutch Shell ..) che per lungo tempo hanno occupato posizioni di vertice a livello mondiale e che continuano comunque ad avere capitalizzazioni elevate, sono al momento nell’occhio del ciclone e appaiono destinate a rimanervi a lungo, non solo per ragioni congiunturali – quali il basso prezzo del petrolio (almeno in parte attribuibile alla grande espansione negli scorsi anni dello shale oil & gas, alla crescita delle rinnovabili e all’evoluzione delle tecnologie per il risparmio energetico) – ma anche per ragioni di natura strutturale:

- per la loro caduta di immagine in una società sempre più orientata (almeno nei Paesi ricchi e soprattutto fra i giovani) verso i valori ambientali,

- per la preoccupazione degli investitori sull’impatto delle possibili future misure pubbliche pro-decarbonizzazione (quali quelle dei candidati presidenti US viste in precedenza),

- per la forte recente crescita dei fondi ESG, che statutariamente le escludono dai loro portafogli,

- per il rischio di una maggior riluttanza del sistema bancario pubblico e privato a finanziare nuovi investimenti rilevanti,

- per le cause loro intentate negli US da diversi Stati e città (memori dei successi ottenuti in passato contro le imprese del tabacco), quali colpevoli del riscaldamento globale, con la richiesta di coprire gli ingenti costi delle opere connesse con il riscaldamento stesso (quali le dighe per fronteggiare l’innalzamento del livello del mare).

I segni della caduta di immagine e della delegittimazione sociale sono sotto gli occhi di tutti. La Royal Shakespeare Company è stata costretta, sotto la spinta dei giovani frequentatori del teatro, a disdire la (preziosa) sponsorship di BP. Greta Thunberg, la sedicenne attivista ambientale svedese, è stata a un passo – dopo il suo impressionante successo mediatico – dall’attribuzione del Premio Nobel per la Pace. La nostra Eni, scalzata da Enel (che ha giocato benissimo la carta delle rinnovabili) dalla sua storica posizione di impresa a maggior capitalizzazione del Paese, ha di recente avviato la curiosa (almeno a mio avviso) campagna di immagine “Eni + Chiara”.

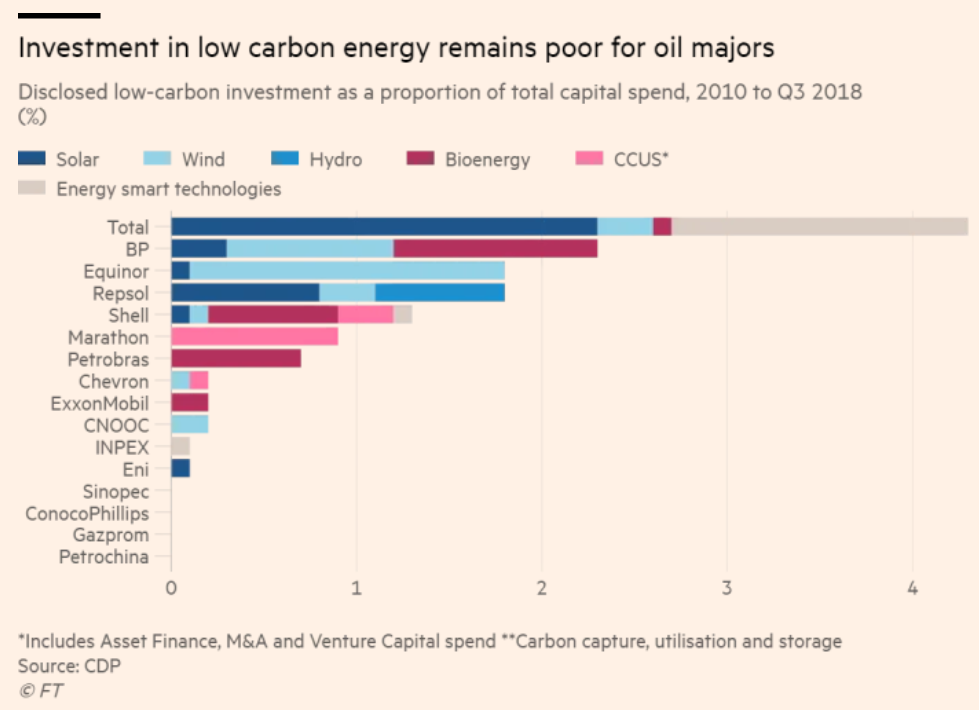

Al di là delle operazioni di immagine, è in atto da parte di tutte le grandi imprese del comparto un ingente sforzo volto a minimizzare la produzione di gas serra nell’ambito delle operations: uno sforzo non sufficiente però se si ragiona in termini di filiera, perché – come Royal Dutch Shell [18,3 miliardi di € di utile netto e 211 di capitalizzazione] ha ad esempio verificato – sono i suoi clienti che producono l’85 per cento dei gas serra della filiera stessa. Di qui la provocazione di John Gapper in un recente articolo sul Financial Times, che suggerisce alle imprese che (volontariamente o forzatamente) vogliano raggiungere risultati di filiera significativi la strada – atipica per il settore e concretamente difficile da percorrere – di selezionarsi i clienti: “discriminating among clients and rejecting riskier ones is standard practice in banking and healthcare; why not adopt the same attitude to users of energy?”

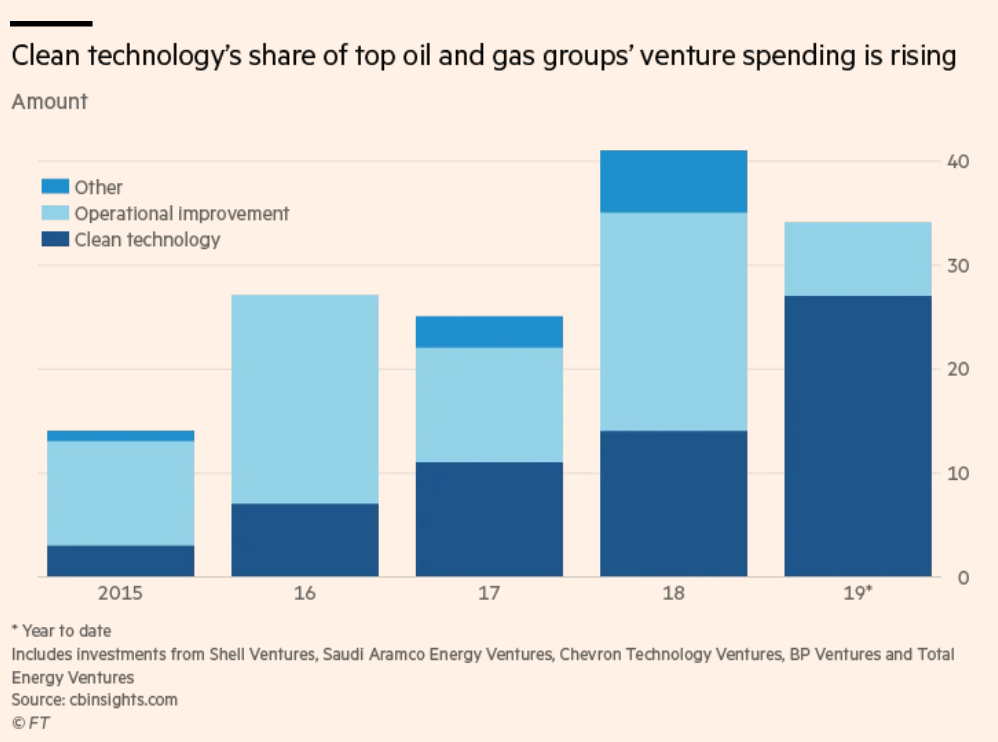

Parallelamente sono in continuo aumento – anche se su livelli percentualmente ancora bassi – gli investimenti in startup operanti nelle tecnologie low carbon e nelle energie pulite. Tali investimenti, per le cinque imprese più attive (Royal Dutch Shell, BP, Total, Chevron e Saudi Aramco), sono ammontati nel 2019 a 1 miliardo di $, dopo essersi triplicati nel triennio precedente.

Soffrono i produttori di materie plastiche e alcuni dei principali utilizzatori

L’allarme per l’inquinamento da oggetti vaganti di mari e oceani ha portato recentemente all’approvazione da parte dell’UE della direttiva sulle materie plastiche monouso (SUP – Single Use Plastics). La direttiva, che dovrà essere introdotta nelle legislazioni nazionali entro due anni, prevede varie misure – con tempi di attuazione differenziati – quali:

- il divieto di utilizzo di una serie di prodotti in plastica “usa e getta”, per i quali esistono alternative in commercio, dal 2021 e l’introduzione di misure – di restrizione e/o di incentivazione all’innovazione – che riducano, su un orizzonte temporale più ampio, anche l’utilizzo di quelli (tazze da passeggio, contenitori per cibo da asporto, ecc.) non facilmente sostituibili;

- la responsabilità estesa dei produttori (EPR), a partire dal 2023-24, relativamente al finanziamento della raccolta a fine vita e delle operazioni di pulizia per un insieme di prodotti fra cui le tazze da caffè, i contenitori di cibo da asporto pronto al consumo e i filtri di sigarette;

- l’obbligo per le bottiglie in plastica di contenere un minimo di materiale riciclato del 25 per cento dal 2025 e del 30 dal 2030.

È evidente come misure di questo tipo vadano impattare non solo sulla produzione degli oggetti attualmente in plastica – con l’uscita dal mercato di alcune imprese operanti nelle materie plastiche e la differenziazione di altre, con l’emergere di startup innovative e l’allargamento del comparto del riciclo – ma anche sulle imprese utilizzatrici: in particolare su quelle, come McDonald’s [6 miliardi di $ di utile netto e 160 di capitalizzazione] e Starbucks [3,6 e 102 rispettivamente], per cui tali oggetti costituiscono una componente fondamentale del servizio.

“McDonald’s and Starbucks pour millions into eco-friendly cup hunt – Chains struggle to find mass produced alternatives amid global plastic crackdown”, titolava qualche giorno fa ancora il Financial Times. Con un articolo che spiegava come il problema per le due grandi catene derivasse non solo dalla Direttiva UE o da misure similari adottate a livello locale negli US, ma anche dalla pressione esercitata sia dai consumatori sia dagli azionisti: citando come esempio la recente mozione presentata dal 44 per cento degli azionisti di Starbucks che chiedeva al CEO di riferire sullo stato di avanzamento degli sforzi per sviluppare un packaging sostenibile.

Alimentazione e sostenibilità: nuovi trend

Gli allevatori di carne statunitensi cominciano a temere di perdere mercato a fronte del diffondersi delle nuove tendenze ecologico-salutistiche in tema di alimentazione

È stato il recente successo del debutto in Borsa di Beyond Meat – che capitalizza 6,7 miliardi di $ nonostante fatturi solo 165 milioni e ne perda 33 – che ha messo in luce come il mercato finanziario stia facendo delle grosse scommesse sulle nuove tendenze alimentari, nella fattispecie sul possibile passaggio di un numero crescente di consumatori dai tradizionali burger a base di carne a quelli ricostruiti utilizzando solamente materie prime vegetali, e ha ovviamente allarmato gli allevatori degli Stati centrali degli US, che stanno cercando di inibire l’uso del termine “carne” per i prodotti di derivazione non animale. Un problema vero? L’ampliamento continuo dell’offerta, anche nei nostri supermercati, dei prodotti per vegani e vegetariani è indicativa dell’esistenza di un trend non trascurabile. Più difficile dire quale consistenza potrà avere il fenomeno o quale la sua tenuta – legata alla moda o strutturale – nel tempo.

Le scommesse sulla sostenibilità e le difficoltà di valutazione della finanza

Sono almeno due i punti che credo opportuno commentare a tale proposito:

- il forte clima di incertezza con cui la finanza deve effettuare le sue valutazioni relativamente alle imprese che potrebbero rimanere vittime della eco-disruption o che potrebbero approfittare di essa per crescere;

- l’atteggiamento opportunistico della finanza nel momento in cui lancia con grande successo fondi ESG, puntando più sulla facilità di attrarre i risparmiatori con proposte in linea con i valori ambientali (e con quelli di sostenibilità più in generale) che non sulla capacità di tali fondi di offrire ritorni superiori o almeno comparabili: in questo giocando a proprio favore, almeno nella fase di raccolta, il clima di incertezza accennato in precedenza.

Perché il clima di incertezza è tale da accentuare fortemente la natura di scommessa insita nelle valutazioni? Perché è ad esempio difficile valutare la potenziale perdita di valore delle riserve petrolifere o di quelle di carbone nel momento in cui le tecnologie per la produzione di energie rinnovabili non sono ancora in grado – nonostante i rilevanti progressi – di dare un forte taglio al loro fabbisogno. E perché, essendo ancora poche le aree del mondo ove le misure a favore della decarbonizzazione sono in linea con gli obiettivi di contenimento del riscaldamento globale fissati ad esempio nella conferenza di Parigi del 2015, vi è il dubbio su quali misure più draconiane potrebbero diventare indispensabili.

Il successo dei fondi ESG (Environmental, Social and Governance) in termini di raccolta, probabilmente favorito dalla grande liquidità e dall’euforia dei mercati borsistici, è innegabile: a metà 2019 il valore complessivo degli asset era pari a 32 trilioni di $ (per un termine di confronto il PIL italiano è di poco inferiore a 2 trilioni), con una crescita fortissima – in valore e in numero – negli ultimi quattro anni e con l’Europa in pole position. È un successo che favorisce l’innovazione nel comparto e che viceversa riduce la platea dei potenziali azionisti per le imprese ritenute a torto o ragione dannose per l’ambiente. È un successo però, secondo alcuni analisti, che potrebbe subire rallentamenti in presenza di una possibile crisi: ricordando che non vi è alcuna garanzia, almeno nel breve-medio termine, che le imprese virtuose siano anche in grado di fornire ritorni elevati e che potrebbe emergere un trade-off fra gli ideali e i rendimenti.

Le banche e la valutazione dei rischi ambientali nell’erogazione dei prestiti

Il possibile impatto del riscaldamento globale sui creditori – e quindi sui bilanci – deve essere oggetto di valutazione da parte delle grandi banche e deve essere reso noto al mercato? È la raccomandazione fatta nel 2015 dal FSB-Financial Stability Board, sotto la spinta di Michael Bloomberg (grande imprenditore accreditato di un patrimonio di oltre 50 miliardi di $ e a lungo sindaco di New York) e di Mark Carney (governatore della Bank of England e in precedenza chairman del FSB), che ha portato alla creazione della TCFD–Task Force on Climate-related Financial Disclosures: una iniziativa cui hanno dato sinora la loro adesione quasi i due terzi delle 75 banche più grandi del mondo. L’obiettivo evidente è quello di condizionare le banche nell’erogazione dei prestiti, dando un costo ai rischi da riscaldamento globale. Ed è comprensibile la riluttanza delle banche – 28 non hanno ancora aderito – a partecipare all’iniziativa stessa, che da un lato le vincola e dall’altra può proiettare più di un’ombra sulla solidità del loro stato patrimoniale. Ferma restando la difficoltà concettuale, come accennato in precedenza, di prezzare correttamente il rischio.

La pressione a non investire “contro l’ambiente” è in questi giorni oggetto di forte conflitto alla BEI-Banca Europea degli Investimenti, fra il presidente Werner Hoyer che spinge per una posizione radicale della BEI stessa a favore della sostenibilità – e quindi verso il blocco totale a partire dalla fine del prossimo anno del finanziamento di progetti legati ai combustibili fossili – e la Germania, principale azionista della banca stessa, che viceversa ritiene indispensabile il proseguimento del finanziamento dei progetti legati al gas naturale (che presenta minori emissioni di gas serra) nella fase in atto di fuoruscita dal carbone.

Digitale e sostenibilità ambientale: un connubio destinato a crescere?

Le big tech, anche per una ragione di immagine, sono fra le imprese che più si sono impegnate nella direzione della sostenibilità ambientale. Più in generale è l’intero comparto digitale, posto sotto accusa in passato per i crescenti consumi energetici e per le crescenti emissioni di gas serra, che si è dato da fare per ridurre consumi ed emissioni: con una discesa di queste ultime (nonostante la rilevante crescita del comparto) del 15 per cento fra il 2010 e il 2015 e con una prospettiva per il 2030 – combinando l’uso di energie pulite con l’innovazione nei processi – di non superare il 2 per cento delle emissioni globali. Ma come afferma il WWF (“The biggest role that the digital sector can play is in contributing effective solutions to other sectors, influencing consumer and producer behaviour and leading the transformation of our energy systems”), il ruolo più importante del digitale è quello indiretto: rendere possibile una innovazione nei prodotti (beni e/o servizi), nei processi, nelle abitudini e nei comportamenti dei diversi attori e nei business model che permetta di procedere a una de-carbonizzazione dell’economia senza una penalizzazione dei livelli di vita. Lo sviluppo dell’Intelligenza Artificiale, il passaggio al 5G e la diffusione (favorita dalla forte riduzione dei costi) dell’IoT – in un contesto in cui la sostenibilità sarà sempre più percepita dalle imprese e dalle pubbliche istituzioni come un vincolo inderogabile – permetteranno presumibilmente un connubio sempre più stretto. Ma diversi casi sono già presenti, e ne cito solo tre (in piena fase di sviluppo) a titolo di esempio:

- smart grid: sfruttamento al meglio delle rinnovabili, compensando le loro naturali irregolarità;

- smart home: minimizzazione degli sprechi per l’illuminazione e il condizionamento;

- car sharing: razionalizzazione del traffico e riduzione della congestione nelle grandi concentrazioni urbane.

Partecipa alla community